¿Está la industria aérea preparada para los objetivos de descarbonización?

La producción actual de SAF podría no ser suficiente para atender a la demanda de las aerolíneas en 2030

Publicada 04/09/24

Artículo exclusivo para suscriptores Premium

Forma parte de la comunidad de líderes de la transformación positiva de nuestro sector.

Elige el plan que mejor se adapta a ti, y accede a todo nuestro contenido, descárgate nuestras revistas y disfruta de descuentos y otras ventajas en los eventos organizados por Hosteltur.

El combustible de aviación sostenible, SAF, es una de las palancas más eficientes para alcanzar el objetivo de 2050: hasta un 50%, dependiendo de la aerolínea. De hecho, los combustibles sostenibles, que ya están certificados para su uso en los motores a reacción actuales, producen alrededor de un 80% menos de emisiones de gases de efecto invernadero que el queroseno fósil.

La producción, en pañales

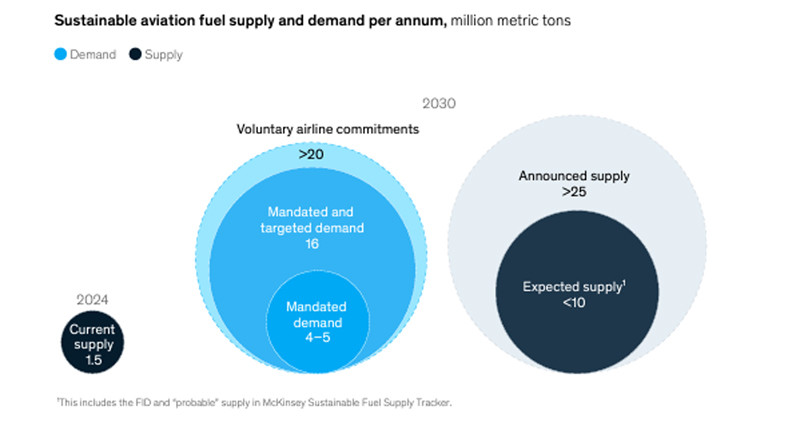

Sin embargo, tal y como apunta McKinsey, la industria de SAF está aún en pañales: en 2024, la capacidad de producción no superará los 1,5 millones de toneladas métricas, apenas el 0,5% de las necesidades totales de combustible para aviones, según estimaciones de IATA.

La demanda mundial estimada de SAF, para cumplir con los objetivos de 2030 es de unos 4,5 millones de toneladas métricas en 2030. Teniendo en cuenta la demanda obligatoria y la demanda objetivo, esta cifra aumenta en 2 millones de toneladas en Asia y 10 millones de toneladas en Norteamérica, hasta un total de 16 millones de toneladas o más. Las aerolíneas se han comprometido voluntariamente a utilizar aún más: anuncios de las mayores aerolíneas. Una cifra que podría aumentar, ya que un gran número de aerolíneas se han comprometido voluntariamente a utilizar aún más SAF, lo que supondría un total de más de 20 millones de Mt en 2030.

Escasez y precios elevados, ¿quién paga la factura?

Una meta, la de 2030, que podría resultar un tanto lejana para algunas compañías aéreas, que, según McKinsey, podrían verse en la obligación de incumplir el compromiso debido a que, a la escasez de SAF se suma su elevado importe. El SAF cuesta actualmente unas 3 veces más que el queroseno fósil.

Dado que el combustible para aviones representa históricamente entre el 20 y el 30% de los costes operativos, las aerolíneas que adopten voluntariamente los objetivos de mezcla de SAF del 10% para 2030 tendrían que repercutir entre el 4 y el 6% del aumento total de los costes a los clientes a través de primas ecológicas, dependiendo de dónde tengan su sede las aerolíneas y de qué mecanismos de apoyo existan.

Algo de lo que ya han avisado las aerolíneas, en la última asamblea de la Asociación de Líneas Aéreas (ALA), ya que, como apuntaba el consejero delegado de Binter, Juan Ramsden, los principales perjudicados por los costes extras que tengan que asumir las aerolíneas serán los pasajeros.

En este sentido, Lufthansa Group ya ha empezado a aplicar un recargo medioambiental para volar en 2025 a todas las salidas desde los países de la Unión Europea en 2025.

Oferta de SAF: en progreso, pero insuficiente

Por el lado de la oferta, hay avances en marcha en todo el mundo: grandes empresas energéticas, compañías aéreas, start-ups y scale-ups persiguen más de 200 proyectos de producción. Algunos están operativos, mientras que otros están en fase de desarrollo, a la espera de decisiones finales de inversión.

Teniendo en cuenta todos los proyectos anunciados, McKinsey estima que la capacidad anual de producción mundial de SAF se acercaría a entre 11 y 25 millones de toneladas métricas para 2030, pero esos suministros vienen acompañados de una importante incertidumbre.

Por ejemplo, no todos los proyectos anunciados se materializarán. Ampliar la producción de SAF más allá del uso de aceites usados requerirá escalar tecnologías nuevas e inmaduras, mientras que los tipos de interés relativamente altos y las primas de riesgo podrían desalentar la inversión, especialmente en tecnologías inmaduras como los combustibles sintéticos.

Brotes verdes

Desde 2022, la capacidad de producción anunciada que se espera que esté operativa para 2030 ha aumentado significativamente, mientras que la capacidad que se esperaba que entrara en funcionamiento en un futuro próximo se ha retrasado.

La regulación, el principal motivo para comprar

Hace unas semanas, International Airlines Group (IAG) anunciaba el acuerdo con Repsol para la compra y el suministro durante los próximos seis meses de más de 28.000 toneladas, una adquisición de récord: la mayor compra voluntaria de SAF realizada hasta la fecha en España.

A partir de los datos proporcionados por los responsables de sostenibilidad del sector, McKinsey apunta a que coinciden por unanimidad en que las intervenciones normativas son la principal motivación de las aerolíneas para adquirir SAF, seguidas de los objetivos voluntarios de las propias compañías.

¿Normas o incentivos?

Teniendo en cuenta esta última premisa, es lógico que las aerolíneas europeas estén ganando la carrera a las norteamericanas en lo que se refiere a la compra de SAF, con precisamente IAG y Air France-KLM a la cabeza, según un análisis de Bloomberg Green.

La Unión Europea exige que las aerolíneas usen al menos un 2% de SAF en 2025, al igual que Reino Unido. Sin embargo, en Estados Unidos, la adopción de medidas que potencien la descarbonización tienen carácter voluntario y se ofrecen incentivos para el uso del SAF

Las aerolíneas vienen reiterando desde hace tiempo la necesidad de que haya menos presión fiscal y más incentivos para la descarbonización. También la última asamblea de ALA, los directivos de las compañías aéreas defendieron otras opciones para reducir el impacto contaminante, como la aprobación del cielo único europeo, que permitiría acortar considerablemente los trayectos aéreos, o destinar el coste de los derechos de emisión a impulsar el uso de combustibles alternativos, entre los que el más factible de momento es el SAF.

Como señaló Carolina Martinoli, CEO de Vueling, imponer impuestos adicionales, va en la línea de "supresión de demanda, de empleo, de conectividad. No es el camino, es quitarles a las empresas la oportunidad de invertir. Podemos descarbonizar y crear una industria que suponga crear valor económico".

Noticias relacionadas:

- Creación del primer aeropuerto hub de hidrógeno en España

- Las aerolíneas apuestan por el liderazgo de España en la producción de SAF

- ¿Hay "ecopostureo" en la aviación? Bruselas avisa a 2 aerolíneas españolas

- A la aviación europea le costará 800.000 M € convertirse en netZero carbono

- ¿De dónde sale el combustible sostenible de aviación (SAF)? Vídeo

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.