Estudio de Mirai

Hoteles de Barcelona: las previsiones invitan al optimismo

Los establecimientos de la ciudad recuperan la demanda pero no el precio medio

Publicada 09/02/18

- Aunque el ADR (tarifa media diaria) tocó fondo en diciembre (-16%) y la tendencia es a mejorar, la recuperación es lenta y tanto enero como febrero registran valores todavía bastante por debajo de 2017, con -12% y -10%, respectivamente

- Las ventas para MWC van mejor que el año pasado aunque a peor precio, entre un 10% y 15% por debajo

- Desde Mirai se preguntan si aspiramos a volver al crecimiento del 20%-30% en el RevPar y si es compatible a medio y largo plazo con una situación política enquistada

Mirai ya advertía en enero que los hoteles afrontaban 2018 con subidas de precios salvo en Barcelona, según publicó HOSTELTUR noticias de turismo. Ahora Álex Hereza y César López, ejecutivo de Cuentas y director de Desarrollo de Negocio de la consultora, respectivamente, confirman que según sus datos la demanda en la Ciudad Condal inició en enero la senda de la recuperación, con un incremento del 5% en las pernoctaciones con respecto a un año antes, porcentaje que este mes se eleva al 18%; pero el precio no: “Aunque tocó fondo en diciembre (-16%) y la tendencia es a mejorar, la recuperación es lenta y tanto enero como febrero registran valores todavía bastante por debajo de 2017”.

En Mirai repasan cómo han ido los últimos meses, tras un octubre “fatal”, con la confluencia del “impacto del atentado y la tensión política en su máximo apogeo” que dio como resultado “fatales números en ocupación, precio y cancelaciones, que llevaron el mes a nada menos que un -18%”; un noviembre que “apuntaba a otro mes nefasto aunque las ventas de último momento lo maquillaron ligeramente, con el precio desplomado en -11% y la producción en -7%”; y un diciembre que “fue un nuevo varapalo que ni siquiera la venta de última hora suavizó esta vez, y cerró con un -20% en producción”.

Pero enero “podría ser el primer mes en el camino de la recuperación: el precio sigue muy en negativo con un -12% pero un fuerte impulso de última hora hizo que la producción se redujese a un -7%. Febrero apunta en la buena dirección: el precio sigue en negativo con un -10% pero con picos de demanda que pronostican una mayor producción”.

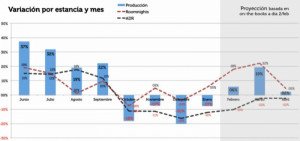

.") Tabla con datos de Mirai con la variación por estancia y mes de la producción hotelera, número de estancias y ADR (tarifa media diaria).

Tabla con datos de Mirai con la variación por estancia y mes de la producción hotelera, número de estancias y ADR (tarifa media diaria).Marzo, por su parte, y “aunque todavía es pronto, invita a un mayor optimismo: los hoteles han revisado y ajustado precios a la baja, para ganar más volumen, hasta febrero únicamente; el drama del precio se va suavizando con un -2% y ya vemos reservas con precios similares al año anterior, pero la demanda es más sólida llevando la producción a un sorprendente +19%”. Finalmente abril, “si bien está todavía muy lejos, mantiene la tendencia de moderación de la caída de precio, que se estabiliza en el mismo -2% de marzo, y consolida también el incremento de demanda (+4%), que deja la producción proyectada en +2%”.

Cierto es que, según reconocen ambos directivos, “parece que cada vez la cifra tiende a ser menos mala, pero todavía no se puede hablar de vuelta a la normalidad”. Una normalidad que hasta el verano se caracterizaba por “vivir en una constante situación de récord, con crecimientos de dos dígitos durante décadas”.

Y desde Mirai se preguntan: “¿Habremos recuperado la normalidad cuando las cifras interanuales dejen de ser negativas? ¿Aspiramos a volver al crecimiento del 20%-30% en el RevPar (ingresos por habitación disponible)? ¿Es compatible a medio y largo plazo con una situación política enquistada? El análisis matemático de la situación está en nuestras manos; el contexto político, no”.

Cancelaciones, estancia media y antelación

Siguiendo con ese análisis matemático, las cancelaciones, según ambos, “se dispararon creciendo hasta casi un 50% en los meses de máxima tensión, para pasar poco a poco a moderarse aunque se mantienen todavía en crecimientos demasiado altos. A tener en cuenta que la guerra de precios de última hora genera aún más cancelaciones para reservar a menor precio el mismo u otro hotel”.

En cuanto a la duración de la estancia, “aunque en porcentajes bajos, también se vio resentida por los atentados y la crisis política. Menor estancia media implica ‘más huecos’ y mayor coste operativo en los hoteles al aumentar la rotación de habitaciones”; mientras que “la antelación apenas ha variado en su dato medio. En diciembre por ejemplo se situó en 40 días, similar a un año antes”.

Mobile World Congress

El Mobile 2018 se ha convertido en la prueba de fuego para Barcelona. El análisis de Mirai revela que “las ventas para MWC van mejor que el año pasado aunque a peor precio, entre un 10% y 15% por debajo de 2017. Estas semanas serán claves ya que son las de mayor demanda. Mejor hacer los deberes con tiempo y no esperar a la caída de precios de última hora de cada año donde se liberan habitaciones y vuelvan al inventario de las grandes OTA”.

La información de referencia se encuentra disponible en el blog de Mirai, donde recuerdan que su análisis "se basa en la venta por la web (indicador de la venta online) de los hoteles con los que trabajamos en Barcelona". Para ello han analizado más de 150.000 reservas.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.