Según Jones Lang LaSalle

Cae un 10% la inversión hotelera en la región EMEA

Más de 8.000 M €

Publicada 06/02/13

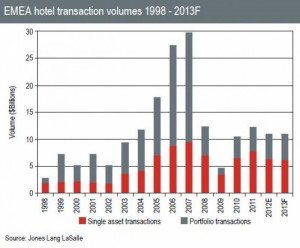

El volumen de inversión hotelera registrado durante 2012 en la región EMEA superó los 11.000 millones de dólares (unos 8.100 millones de euros), según el último análisis de la división Hotels & Hospitality Group de Jones Lang LaSalle, lo que se traduce en una caída del 10% respecto a la cifra registrada en el ejercicio anterior.

Desde la consultora indican que este descenso es consecuencia del ritmo más moderado del mercado, en línea con el entorno económico y la menor disponibilidad de financiación.

No obstante, los inversores de Oriente Medio estuvieron más activos. Aumentaron sus niveles un 9% y representaron el 15% del total del volumen de inversión en la región (hasta los 1.700 millones de dólares, unos 1.250 millones de euros), mediante compras que incluyen una cartera de seis hoteles InterContinental en Europa y otros codiciados activos en mercados estratégicos, como el Hotel Maritim en Berlín y Le Méridien en Budapest. Estos inversores ocuparon el tercer puesto por volumen de inversión, por detrás de los inversores nacionales que invierten en su propio país (5.000 millones de dólares, unos 3.700 millones de euros) y los europeos que invierten fuera de su país (1.800 millones de dólares, aproximadamente 1.300 millones de euros).

En cuanto a los activos vendidos, la mayor parte se concentraron en mercados clave de Europa Occidental y Norte de Europa, en ciudades como Londres, París, Ámsterdam y otros destinos principales de Alemania, donde se mantuvo un buen nivel de operaciones. En cambio, en Europa Central y del Este se registró un bajo volumen de operaciones debido a la disponibilidad limitada de financiación, pero el interés de compra se mantuvo fuerte para los productos de calidad en Varsovia, reflejando la estabilidad de la economía polaca.

Según indica la consultora, los inversores mostraron poco interés por los activos secundarios al percibir un mayor riesgo de liquidez. Como consecuencia, el precio de los activos regionales se fijó de forma más oportunista, atrayendo a un mayor número de fondos de inversión y empresas de capital riesgo, pero también de particulares que disponen de abundante liquidez.

El tiempo que se tarda en cerrar las operaciones se prolongó, pero se detectó una reducción en el diferencial de precios debido a que las expectativas de los vendedores se han vuelto más realistas.

De cara al 2013 las previsiones indican que se seguirá en la misma línea que en 2012, esperándose “estabilidad en lugar de crecimiento”, en palabras de Jon Hubbard, consejero delegado de la división Hotels and Hospitality Group de Jones Lang LaSalle para el Norte de Europa. El Reino Unido seguirá siendo el mercado más líquido, por delante de Francia, mientras que muchos inversores también se sentirán atraídos por la interesante rentabilidad ajustada al riesgo de Alemania.

La actividad en Italia se centrará en los activos más codiciados de Roma y Milán. Se espera una actividad limitada en Europa Central y del Este debido a las difíciles condiciones de financiación.

Cae un 10% la inversión hotelera en la región EMEA. Tabla Jones Lang LaSalle.

Cae un 10% la inversión hotelera en la región EMEA. Tabla Jones Lang LaSalle.Christoph Harle, consejero delegado de la división Hotels & Hospitality Group para Europa continental, señaló: “Esperamos un mayor interés en los mercados estratégicos por parte de Asia, especialmente de los inversores de Singapur y Malasia. También aumentará el número de inversores chinos a medida que dejen de centrarse en los activos nacionales”.

Situación en España

En España prevén que el número de operaciones sea limitado en España debido a que los inversores se mantienen a la expectativa. No obstante, el proceso de desapalancamiento bancario podría acelerar las ventas de activos.

Luis Arsuaga, director nacional de la division Hotels & Hospitality Group para España y Portugal, aseguró: “En España el volumen de inversión hotelera en 2012 ha descendido aproximadamente un 30% hasta niveles de 450 millones de euros. Estimamos que en 2013 estos niveles de inversión permanecerán similares o ligeramente superiores, por dos razones fundamentales: los bancos, que en 2012 han estado más preocupados por temas corporativos o residenciales, se enfocarán en 2013 más en sus deudas asociadas a hoteles y adjudicados hoteleros provocando más transacciones; asimismo, el SAREB es una incógnita a nivel hotelero, pero pensamos que algunas activos complicados con potencial de subida y a precios atractivos atraerán la atención de inversores oportunistas. Tras un gran 2012 para el mercado hotelero de Barcelona, algunos propietarios podrían barajar sacar frutos de las subidas en Revpar y deshacer posiciones. Madrid mantiene su atractivo a pesar de la ligera bajada en rentabilidad de sus hoteles en 2012 y en 2013 aumentará el número de transacciones en la capital de España”.

Nuevas construcciones

Desde la consultora indican que los puntos calientes en 2013 en cuanto a nuevas construcciones se refiere, se localizarán en Oriente Medio —150 nuevos hoteles previstos—, la mayoría de ellos en Arabia Saudí y EAU. También se espera un incremento de la actividad de construcción hotelera en África, en destinos turísticos o de negocios emergentes como Ghana, Nigeria, Tanzania y Kenia. Estas regiones se benefician de un creciente volumen de inversión extranjera, y los operadores hoteleros estudiarán tener presencia en estos nuevos mercados. La financiación será facilitada por la reciente creación de fondos para hoteles africanos a los que contribuirán inversores africanos y extranjeros.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.