Según el informe Hostats de Magma Hospitality Consulting

Disparidad de resultados entre los hoteles de Madrid y Barcelona durante 2013

Publicada 06/02/14

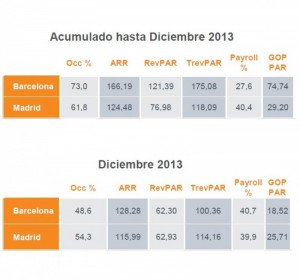

Madrid ha sido la única región de España que ha finalizado el año con una caída de visitas, del 5%, aunque mejoró en diciembre, como se refleja en el informe HotStats de Magma Hospitality Consulting, con una ocupación del 54,3% y un precio medio de 115,99 euros. El acumulado del año nos muestra la tendencia negativa que ha tenido la capital durante el ejercicio 2013, en el que sufrió disminuciones en ingreso por habitación disponible RevPar del 4,2%, en el TrevPar (ingresos totales por habitación disponible) del 3,7% y en el GopPar (beneficio bruto de explotación por habitación disponible) del 9% con respecto al año anterior.

Los indicadores muestran la gran diferencia entre Barcelona y Madrid. Los hoteles de la ciudad de Barcelona lograron cerrar el año 2013 con un 73% de ocupación, 2,3 puntos porcentuales más que el mismo mes del año anterior, según los datos de HotStats. Por el contrario, los hoteles de Madrid, disminuyeron su ocupación 1,4 puntos porcentuales con respecto al año pasado, situándose en una ocupación media del 61,8%.

El precio medio acumulado del año 2013 siguió distinta tendencia para ambas ciudades. Los hoteles de Barcelona se situaron en 166,19 euros, un 3,6% más que en 2012, mientras que los de Madrid cerraron el año con un precio medio de 124,48 euros, un 2% inferior que el año anterior.

En los hoteles de Barcelona, el RevPar y TrevPar del año 2013 aumentaron un 7% y un 7,3% con respecto al año anterior, situándose en 121,39 euros y 175,08 euros respectivamente.

La variable que más cambió fue el GopPar, que alcanzó los 74,74 euros en comparación con los 64,18€ de 2012. A pesar del buen comportamiento del mes de diciembre en Madrid, con una ocupación del 54,3% y un precio medio de 115,99 euros, el acumulado del año nos muestra la tendencia negativa como se indica anteriormente.

Tanto Madrid como Barcelona se vieron beneficiadas por el aumento del 7,4% de visitantes que recibió España en diciembre 2013 con respecto a 2012, alcanzando los 4.657.377 de viajeros. Las pernoctaciones internacionales continúan lideradas por los alemanes y los ingleses, pese al crecimiento del mercado ruso, con casi 160.000 pernoctaciones. Por otra parte, la entrada de turistas suecos en España subió en diciembre superando las 450.000 pernoctaciones.

Sector turístico, puntal de la economía

Según Magma Hospitity Consulting, el sector turístico "ha sido uno de los puntales que han permitido que la economía española abandonara la recesión en 2013 para apuntar hacia una leve recuperación que podría consolidarse durante 2014". Durante el tercer trimestre, y la tendencia se ha mantenido también hasta final de año, el PIB turístico ha crecido un 1,3% respecto al mismo periodo del año anterior. La fuerza que sostiene estos resultados es la demanda internacional que ha respondido positivamente especialmente en el segmento de la oferta vacacional de sol y playa. Islas Baleares, Canarias y el conjunto del litoral se han beneficiado de la afluencia de turistas rusos que son ya un mercado plenamente consolidado (el cuarto por número en los meses de verano), y de la recuperación en mercados emisores tradicionales como Francia, Alemania y Reino Unido. Justo el día antes de comenzar Fitur conocíamos los datos récord de 2013 que situaba a España como el tercer destino turístico del mundo por detrás de Francia y Estados Unidos al haber recibido 60,6 millones de turistas extranjeros, un 5% más que en 2012 como informó HOSTELTUR noticias de turismo en España cerró 2013 con 60,6 millones de turistas extranjeros.

"Ahora es el momento de enfocarse en la excelencia". España debe hacer ahora un esfuerzo por mejorar su imagen internacional, golpeada en los últimos años por los escándalos políticos, financieros y la crisis económica. “Esta es una tarea que exige capacidad de autocrítica para analizar bien en qué aspectos se ha realizado una buena labor y en cuáles todavía hay margen para mejorar. La situación actual no tiene respuestas unidireccionales porque los factores que nos han traído hasta aquí son transversales”, explica Bruno Hallé, socio-director de Magma Hospitality Consulting. Por ejemplo, el turismo de sol y playa ha salido reforzado en los dos últimos años pero se ha visto beneficiado, entre otros, por aspectos externos como la falta de estabilidad en destinos del Norte de África. El trabajo que queda por hacer es consolidar la oferta para aumentar el atractivo “per se” que permita que nuevos mercados, como está pasando con el ruso, vengan a conocer nuestras playas y aprecien más la calidad de nuestra oferta.

Por supuesto, si la recuperación económica se confirma, durante el año que viene es de esperar que, aunque sea de manera muy lenta, la demanda turística interna viva un punto de inflexión después de ejercicios de caída continuada. “Esta sería la mejor noticia para nuestro sector ya que obviamente la inversión en promoción que debe hacerse para atraer al turista español es mucho menor que al extranjero”, comenta Albert Grau, socio-director de Magma Hospitality Consulting. “Para que esto sea posible, desde las administraciones públicas se debe hacer todo lo posible para promover el dinamismo empresarial facilitando, por ejemplo, las condiciones de contratación laboral y conteniendo en lo posible los costes de la factura energética que es un factor que afecta gravemente a la competitividad de las empresas turísticas, que son grandes consumidoras de energía. Durante estos años, los profesionales han sabido adaptarse a las dificultades mirando al exterior, mejorando la gestión interna y adaptando la oferta de productos a las necesidades de los usuarios. “Si la situación mejora globalmente, el sector turístico será también de los que más rápidamente podrá disfrutar de indicadores positivos en sus balances”, añade Albert Grau.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.