Barómetro del Sector Hotelero elaborado por STR y Cushman & Wakefield,

El RevPar de los hoteles cae un 27% el primer trimestre por la Covid-19

Publicada 21/05/20 12:07h

La pandemia de Covid-19 ha puesto fin al ciclo positivo de la industria hotelera y lo ha hecho “bruscamente”, según el Barómetro del Sector Hotelero elaborado por STR y Cushman & Wakefield, y esto ha ocurrido porque casi la totalidad de los establecimientos de España se vieron obligados a cerrar para controlar el avance de la enfermedad. En el primer trimestre el ingreso medio por habitación disponible (RevPAR) tuvo una caída del 27% y del 27,5% en Portugal. Los expertos recomiendan centrar la atención en el análisis de mercados como China, que ya están reactivando la actividad turística.

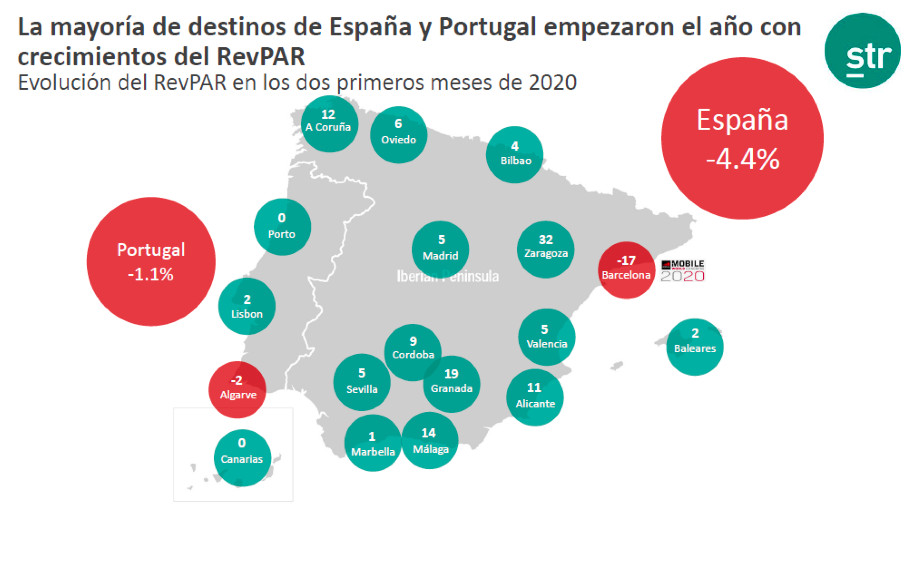

Los resultados del Barómetro muestran que en enero y febrero el mercado hotelero español “comenzó con indicadores positivos” en la totalidad de los destinos. La mayoría de los mercados urbanos y turísticos continuaban experimentando crecimiento en ocupación, “incluso, las Islas Canarias y Baleares volvieron a ver cifras positivas en casi todos sus indicadores”.

La situación hasta la aparición del coronavirus era, por tanto, positiva con crecimientos notables en RevPAR destinos como A Coruña, Málaga, Granada y también Madrid, donde la tendencia al alza seguía consolidando el destino. Distinto fue el caso de Barcelona, donde el RevPAR registró una caída del 17% en enero-febrero fruto de la cancelación del MWC.

La realidad de Barcelona “arrastró” al conjunto de país “a una evolución negativa, por su peso específico en el conjunto del sistema” y como resultado del primer bimestre los hoteles promediaron una caída del 4,4% en los ingresos por habitación disponible

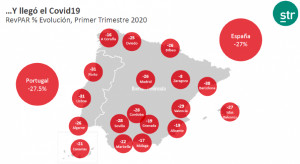

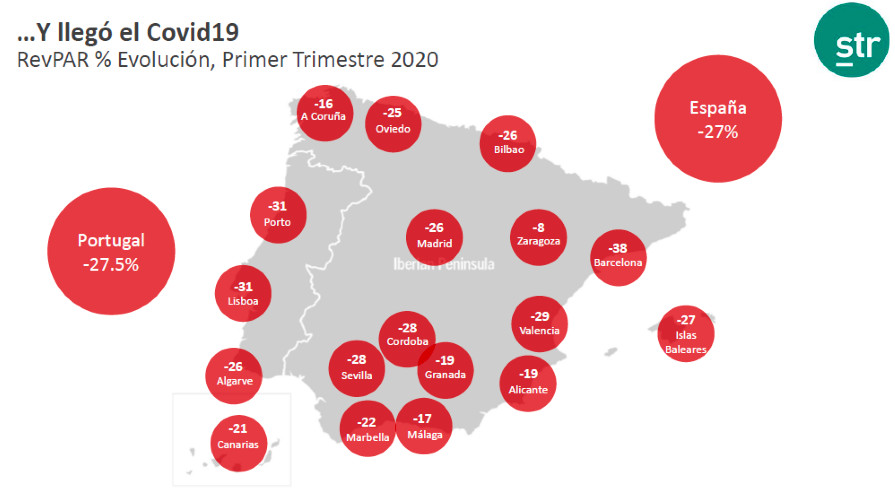

En marzo el Gobierno decretó el estado de alarma y días más tarde el cierre de todos los hoteles. Los expertos de STR y Cushman & Wakefield remarcan que “el descenso de RevPAR, ADR y ocupación en el mercado hotelero español durante el primer trimestre, tras el impacto del Covid-19, no es comparable a ninguna situación vivida anteriormente”.

El RevPAR cayó en tres meses un 27%. Los descensos más bruscos se registraron en Barcelona (-38%), Valencia (-29%), Sevilla (-28%), Córdoba (-28%) e Islas Baleares (-27%).

Si bien el panorama es desalentador, Javier Serrano, country manager de STR en España y Portugal plantea que “las recesiones anteriores nos sirven para constatar la fortaleza del sector hotelero y la necesidad de reactivarlo como locomotora de la economía española para acelerar la recuperación” y agrega que “el ciclo alcista del que venimos y la gran resiliencia mostrada en ciclos pasados, nos debería permitir afrontar la crisis del Covid-19 con mayores garantías que en la crisis financiera iniciada en 2008”.

Por su parte Albert Grau, socio y codirector de Cushman & Wakefield Hospitality, señala que “el objetivo en España debe ser garantizar la liquidez y continuidad de las empresas hoteleras para, poco a poco, iniciar los planes de reinicio de la actividad basados en la confianza y seguridad con un 2020 que será, sin duda, un ejercicio de supervivencia”.

Pensando en no perder la temporada de verano, los esfuerzos del sector hotelero estarán puestos en la demanda interna “en destinos de baja densidad, donde la situación de confort y seguridad puede ser mayor para los turistas” y también en destinos cercanos a la frontera, el turismo francés y de BENELUX (Bélgica, Países Bajos y Luxemburgo) puede ser importante en esta recuperación si las fronteras se abren para la llegada con vehículo privado.

Dada la dependencia al turismo internacional, la atención está puesta en el reinicio de actividad de algunas aerolíneas como Emirates que desde este jueves retomaba sus vuelos a nueve destinos, incluido Madrid; KLM que reanudó dos rutas con España; Lufthansa que para la primera quincena de junio contempla volar a Mallorca, Ibiza y Valencia y American Airlines que fue la primera en volver a conectar EEUU y España.

En el medio de tanta incertidumbre, recomiendan “ahora más que nunca” observar qué sucede en otros mercados internacionales “para intentar intuir lo que puede suceder en las próximas semanas en el mercado nacional”. El análisis debe centrarse en China, que ya cuenta con el 90% de sus hoteles abiertos (datos del 4 de mayo) y las ocupaciones se han recuperado en algunos destinos hasta el 50% (p.ej. Hangzhou). (Ver: Salida de esta crisis: lecciones desde China y Meliá en China confirma la vuelta a la normalidad “muy lenta y relativa”)

STR y Cushman & Wakefield aclaran que el hecho de que mucho turismo en China sea nacional “no permite extrapolar conclusiones, pero sí demuestra cómo puede ser la reactivación”. La demanda doméstica, transient y leisure, es la que principalmente está empujando esta recuperación, aunque también y de forma más limitada el corporativo nacional transient.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.