La capacidad ofertada cae a medida que aumentan los nuevos contagios de COVID-19

La aviación europea en picado, solo dos países siguen en el Top 10 mundial

Publicada 29/09/20

Los casos de COVID-19 en Europa alcanzaron los 360.000 en la semana del 14 de septiembre de 2020, un 167% más que la del 6 de julio de 2020 y 100.000 más que el primer pico de finales de marzo de 2020. Esta segunda ola del virus, además de los cambios frecuentes en las restricciones de viaje y los requisitos de cuarentena, pesa más en los horarios de las aerolíneas con cada semana que pasa. Entre el 21 y el 27 de septiembre de 2020, el continente ha alcanzado su quinta semana consecutiva de mayores recortes interanuales en el número de asientos con una caída en capacidad ofertada de un -60,1%, más profunda que las otras dos regiones aéreas más importantes del mundo, Norteamérica con un -56,1% y Asia Pacífico con un -39,9%, aunque por encima de Latinoamérica con un -66,8%, Oriente Medio con un -66,1% y África con un -63,5%. España ha sufrido los mayores recortes de capacidad; sin embargo, junto al Reino Unido, se mantiene en el Top 10 en capacidad.

El número de rutas de Europa se ha reducido solo en un 38,2%, por lo que las aerolíneas están preservando las redes a expensas de las frecuencias que son tan importantes para los viajes de negocios. Solo dos países de Europa occidental permanecen entre los diez principales mercados de países, el Reino Unido y España. Tanto easyJet como Ryanair continúan haciendo recortes de capacidad mientras que, al mismo tiempo, British Airways está agregando más capacidad que opera esta semana cerca de 200 servicios adicionales.

Ryanair ha continuado su reciente tendencia de reducir la capacidad semana tras semana y ha caído unos 200.000 asientos semana tras semana. España ha experimentado en la semana el mayor impacto de los recortes de capacidad más recientes de las aerolíneas con la pérdida de 60.000 asientos y más de 320 vuelos programados. Easyjet, Iberia y Vueling también han estado ajustando la capacidad en el país esta semana debido a que la combinación de un segundo pico de COVID-19 y el final de temporada impactó nuevamente en la demanda.

Con la última semana completa de septiembre de 2020 en curso, la capacidad europea derivada de los cronogramas registrados para el mes por la consultora internacional OAG, especializada en inteligencia de la aviación, se proyecta en el 42% de los niveles de 2019, por debajo del 45% en agosto de 2020. Actualmente, se proyecta que la capacidad para octubre de 2020 vuelva a subir al 47%, pero sin signos de un impulso positivo a corto plazo, por lo que seguramente será revisado a la baja.

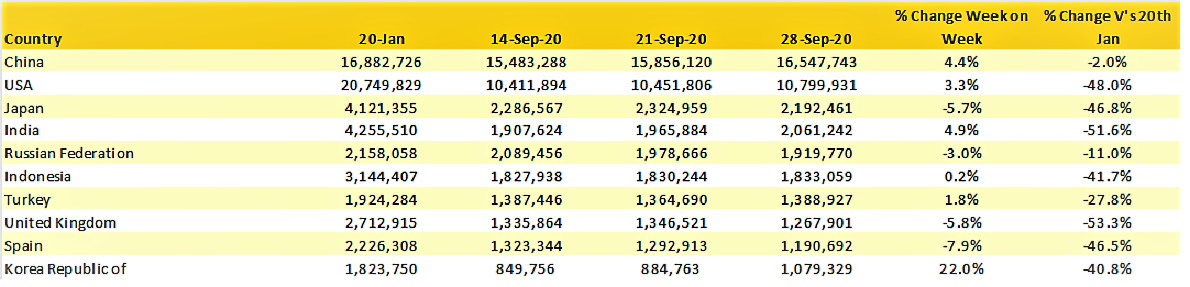

Asia en alza

Si bien la capacidad principal en el noreste de Asia muestra un crecimiento semana tras semana, realmente el continente registra una evolución mixta en los tres mercados principales. Corea del Sur ha entrado en los mercados de los países top 10 desde la posición 15 hasta 10, con un aumento del 22% en la capacidad. Al mismo tiempo, Japón ha visto caer la capacidad semanal en casi un 6%, ya que, sus dos principales aerolíneas, tanto All Nippon Airways (ANA) como Japan Air Lines redujeron sus operaciones. China se encuentra ahora a solo el 2% de los niveles de capacidad operativa de enero. La capacidad nacional ha aumentado en más del 11% desde enero y, esta semana, las tres grandes aerolíneas chinas avanzaron que serían rentables en el tercer trimestre.

El noreste de Asia continúa con su récord continuo de crecimiento de la capacidad; esta es la tercera semana consecutiva de crecimiento de la capacidad con más de 1,5 millones de asientos agregados en ese tiempo y ahora se encuentra al 82% de sus niveles de capacidad originales de enero. Una combinación de ese crecimiento en el noreste de Asia (+757.000) y unos 390.000 asientos en el sudeste asiático son los principales factores que explican el crecimiento general de la capacidad en la región.

Sorprendentemente, en Norteamérica se han agregado 350.000 asientos adicionales en la semana. Delta Airlines ha agregado más de 100.000 asientos programados esta semana, mientras que United Airlines aumenta la capacidad en un 8% y vuelve a agregar casi 125,000 asientos.

Y finalmente, Latinoamérica con cerca del 11% de crecimiento en la región semana a semana representa un gran avance en lo que ha sido una temporada de verano realmente dura para la región con 310.000 asientos adicionales esta semana. Si bien la región está solo al 34% del nivel de enero, el continente registra un crecimiento positivo y el comienzo de un regreso a la normalidad.

Oferta global

En la semana treinta y siete, si bien ha habido signos de crecimiento en la aviación mundial, también la industria aérea ha roto la marca de los 1.000 millones de asientos perdidos en la programación desde el 20 de enero. No obstante, la capacidad en realidad aumentó esta semana en unos 1,6 millones de asientos, disparándose a 58,5 millones, un aumento del 2,8% con respecto al nivel de las semanas anteriores.

Los analistas de OAG señalan que es inevitable que las aerolíneas en las próximas semanas agreguen y ajusten su capacidad. A principios de septiembre, las líneas aéreas regulares proyectaban unos 261,1 millones de asientos para esta semana que se ha reducido a 244,8 millones, lo que confirma tanto la naturaleza flexible como los cambios de última hora en la nueva normalidad del mundo con coronavirus.

Invierno desafiante

Con la temporada de invierno acercándose rápidamente, la capacidad para toda la temporada ahora es de unos 785 millones en comparación con los 2.242 mil millones en el invierno de 2019/20, solo el 35% del nivel del año pasado. Inevitablemente habrá cambios en esa capacidad en los próximos meses, y con suerte en una dirección positiva, pero con muchos países advirtiendo del segundo pico de la COVID-19 y solo el 35% de la capacidad previa actualmente planificada, las perspectivas para muchas aerolíneas serán desafiantes por decir lo mínimo.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.