El monto es en concepto de IVA por los ejercicios 2010 y 2011 del mayorista Travelplan

Globalia deberá pagar 17,4 M€ a Hacienda

Publicada 09/04/21 13:33h

La Audiencia Nacional ha ordenado a Globalia pagar más de 17 millones de euros que la Agencia Tributaria viene reclamando en concepto de Impuesto de Valor Añadido (IVA) por los ejercicios 2010 y 2011 del mayorista Travelplan.

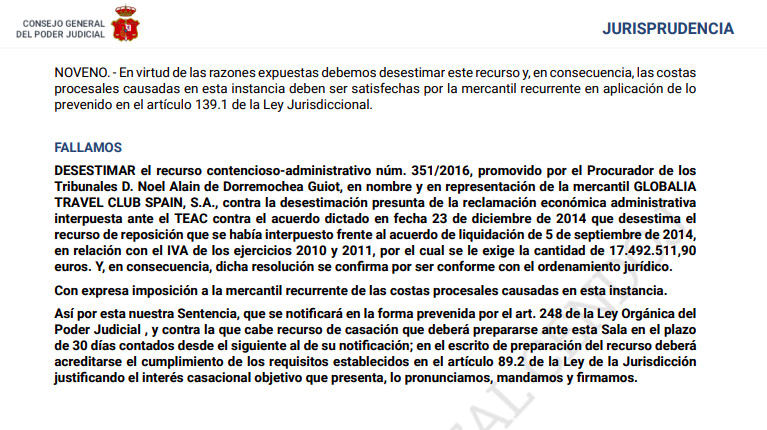

En su sentencia, la Audiencia Nacional “desestima el recurso contencioso-administrativo núm. 351/2016, promovido por el Procurador de los Tribunales D. Noel Alain de Dorremochea Guiot, en nombre y en representación de la mercantil Globalia Travel Club Spain S.A, contra la desestimación presunta de la reclamación económica administrativa interpuesta ante el TEAC contra el acuerdo dictado en fecha 23 de diciembre de 2014 que desestima el recurso de reposición que se había interpuesto frente al acuerdo de liquidación de 5 de septiembre de 2014, en relación con el IVA de los ejercicios 2010 y 2011, por el cual se le exige la cantidad de 17.492.511,90 euros. Y, en consecuencia, dicha resolución se confirma por ser conforme con el ordenamiento jurídico”.

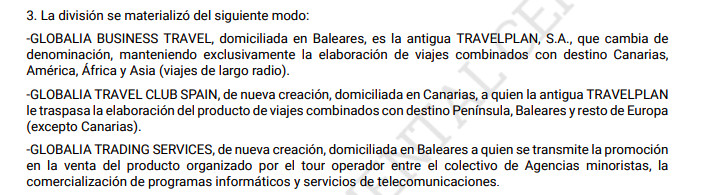

En octubre de 2009 Globalia llevó a cabo una reestructuración, que implicó la fragmentación del negocio mayorista traspasando parte de las actividades que hasta el momento realizaba la entidad Travelplan S.A a dos sociedades de nueva creación y manteniendo otra parte de las actividades la propia Travelplan, pero cambiando de denominación.

Según la sentencia, Globalia Travel Club Spain “no presenta autoliquidaciones por IVA en los periodos 2010 y 2011 por entender que, al estar ubicada en Canarias, se encuentra fuera del territorio de aplicación del IVA”. Por tanto, solo presenta autoliquidaciones por el Impuesto General Indirecto Canario, pero, en relación con este impuesto, su actividad también está exenta al prestar servicios relacionados con la venta de viajes fuera del territorio canario.

La Inspección Tributaria inicia una investigación en 2013 y en 2014 se lleva a cabo una reclamación económica, argumentando que a la compañía le corresponde tributar porque, “a pesar de estar domiciliada en Canarias (territorio de no aplicación del IVA), desarrolla su actividad de agencia de viajes mayorista sirviéndose de medios materiales y humanos que el Grupo Globalia -al que pertenece- tiene en el territorio de aplicación del impuesto desde el cual se organizan los viajes combinados y/o paquetes turísticos y, por tanto, su actividad está sujeta y no exenta de IVA”.

Hacienda sostiene que las sedes que el Grupo Globalia tiene en Madrid y Baleares donde se encuentran los socios, administradores y directivos que “son quienes han tomado las decisiones de carácter ejecutivo imprescindibles para la elaboración y comercialización de los viajes combinados y/o paquetes turísticos para ofrecer luego en venta a las agencias de viajes minoristas”.

Es por esto que Hacienda concluye que, si bien Globalia Travel Club tiene domicilio social en Canarias, “no es en Canarias donde se completa el ciclo mercantil de su actividad en los ejercicios comprobados”

En la sentencia, con fecha 11 de marzo, la Audiencia Nacional explica que en base a las pruebas presentadas por las dos partes coincide en que las actividades mencionadas "no se han realizado desde Canarias donde la recurrente tiene su sede social”, sino a través de los medios personales y materiales que el Grupo tiene en el territorio de aplicación del IVA, y por tanto corresponde pagar la deuda reclamada por la agencia tributaria.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.