Destinos | Entrevista a Nicolas Cousin, director general de Christie & Co para España y Portugal

El mix de modelos operativos en hoteles se profesionaliza y transforma

La tendencia hacia modelos de gestiĂłn y de franquicia se acelera

Publicada 27/10/23

Destinos Publinoticia

Contenido comercial

Publinoticia

Contenido comercial

Entrevista/Los modelos operativos de hoteles no han experimentado grandes cambios, según ha constatado Nicolas Cousin, director general de Christie & Co para España y Portugal. La innovación se refleja, como ha subrayado, en “cómo las empresas involucradas en el sector hotelero están aplicando estos modelos. La especialización de éstas está provocando que el mix de modelos operativos esté cambiando”. En esta entrevista explica cómo.

¿Cómo están aplicando esas empresas cada vez más especializadas los modelos operativos para maximizar el valor del activo?

La especialización en materia operativa ha marcado la diferencia en la posición de cada actor en la cadena de valor. Inversores más profesionalizados requieren contratos que les permitan obtener mayores retornos de sus inversiones y, a su vez, contratos más líquidos con los que puedan ejecutar sus ciclos de inversión. Los operadores de marca blanca, que actúan como facilitadores entre marcas y propietarios, o empresas de gestión centradas en sacar el mayor partido a la operativa diaria, se apoyan en las cadenas hoteleras para la distribución y la presencia en el mercado. Finalmente, las marcas que tienen como objetivo generar masa crítica de clientes, donde el objetivo principal es la obtención de sinergias mediante el volumen.

Cabe destacar que tanto los inversores institucionales como las cadenas hoteleras han visto un aliado en los operadores de marca blanca, al ofrecer la seguridad a las marcas internacionales de que sus estándares se cumplirán, y a los inversores, la posibilidad de tener un operador que lleve el negocio de manera eficiente y optimice todas las ventajas de los canales de un grupo líder en el mercado.

El modelo operativo basado en el alquiler fijo, con gran penetración en el mercado español, sin embargo, fruto de la especialización, está perdiendo relevancia debido a la iliquidez de éste y la limitación en la relación riesgo-retorno

Por un lado, el contrato de gestión o HMA ofrece al propietario control sobre el activo y el negocio a cambio de unos fees pagados al operador, pero le da la libertad de no estar directamente involucrado en la operativa diaria. Esta estructura brinda la oportunidad a hoteleros con conocimiento de ceder el control y aprovechar los canales comerciales de distribución, especialmente de los grandes grupos.

Finalmente, los contratos de franquicia proporcionan al propietario la posibilidad de llevar su negocio y la operativa del activo, pero aprovechando la reputación de las marcas, sus canales de distribución y programas de fidelización a cambio de unos fees y la obligación de adaptarse a sus estándares.

¿A qué se debe esta creciente diversidad de propuestas? ¿A la madurez del mercado?

Si bien hay varios factores que han influido en el crecimiento de estas distintas alternativas, podemos señalar tres. En primer lugar, la citada madurez del mercado. Los fondos, tanto nacionales como internacionales, que en 2022 representaron el 59% del valor transaccionado en activos hoteleros en España, buscan distintas alternativas y estructuras para optimizar el valor que pueden obtener de sus activos. Las sinergias que estos fondos han creado con las marcas han tenido un gran impacto en el crecimiento de los contratos de gestión y las franquicias.

Además, hay un claro cambio generacional. Las nuevas generaciones hoteleras buscan alternativas para mantener el control tanto del activo como del negocio, pero limitando su implicación en las operaciones de la gestión diaria.

Por último, la pandemia ha acelerado una estrategia asset light por parte de las empresas hoteleras, que ya se inició tras la crisis financiera de 2008. Esto también ha fomentado las distintas alternativas disponibles a la hora de gestionar el riesgo relacionado con la inversión en el activo inmobiliario.

¿Cuál es la tipología de inversor que más está apostando por estos modelos operativos?

Hay diferentes tipologías de inversores, pero si nos centramos en aquellos que han transaccionado el mayor volumen en este 2023, los institucionales son los más destacados. Estos inversores muestran una clara preferencia por adquirir activos en los que puedan aportar valor, ya sea a través del reposicionamiento del producto, la mejora en la gestión o el posicionamiento en el mercado mediante una marca reconocida a través de contratos de franquicia o gestión.

Por otro lado, si nos centramos en el tipo de propietario más predominante en España, el hotelero independiente, podemos observar que, debido a la competitividad del sector, cada vez son más los que buscan profesionalizar la gestión sin perder el control del activo, o aumentar su cuota de mercado a través del reposicionamiento con una marca más potente.

¿Y a qué tipo de producto dan prioridad?

Hoy en día existen alternativas en el mercado para cubrir todo el rango de productos, desde el segmento economy, pasando por lifestyle, hasta el lujo. Las compañías hoteleras han creado marcas para dar cabida a todos los productos, apoyadas además en operadores especializados en cada segmento.

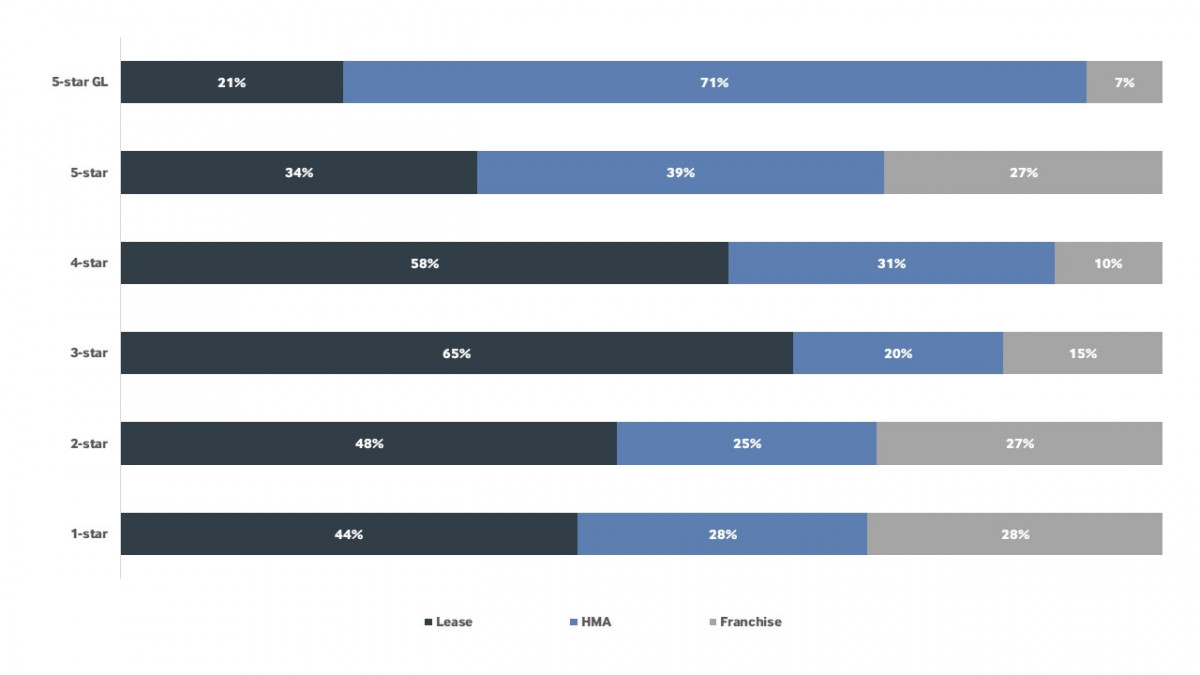

A la hora de analizar la distribución de la oferta en función de los modelos operativos, no podemos obviar que el segmento de midscale (3 y 4 estrellas), que concentra más del 80% de las habitaciones, está tradicionalmente controlado por los hoteleros independientes, por lo que están autogestionados o gestionados bajo modelos de alquiler.

En el segmento economy, donde varias marcas internacionales han ganado relevancia debido a la gran aceptación del producto, vemos que, de los hoteles bajo algún tipo de modelo de negocio, el 28% es franquiciado y cerca del 25% está bajo contrato de HMA.

Finalmente, en el lujo vemos que las marcas buscan mantener el control sobre los estándares de su producto, por lo cual, para conservar la operativa del activo, se decantan por el HMA.

¿Esta tendencia se está dando por igual en el segmento urbano que en el vacacional, en destinos prime o secundarios?

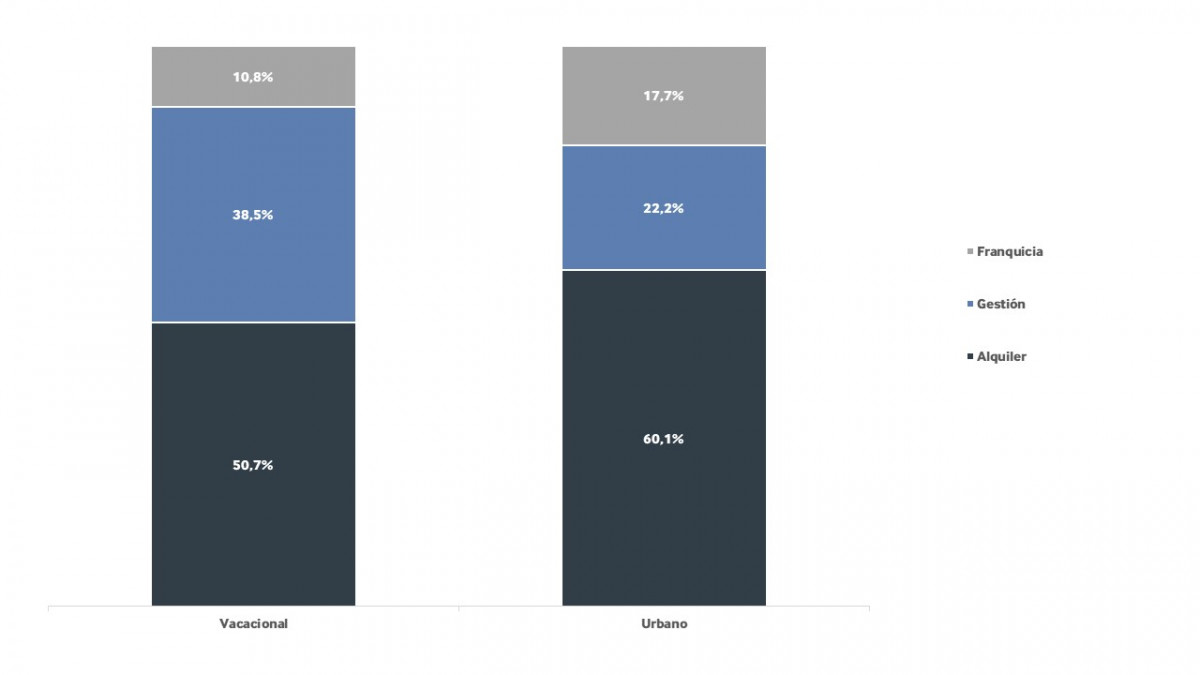

La tendencia es muy clara: en áreas urbanas, donde cerca del 38% de los hoteles está bajo algún tipo de contrato, en contraste con el 15% de los hoteles vacacionales. Si nos enfocamos exclusivamente en estos activos, podemos observar que en el segmento urbano aproximadamente el 18% de las habitaciones son franquiciadas, en comparación con el 11% en el vacacional; mientras que el número de habitaciones bajo un contrato de gestión representa un 38% en éste último y un 22% en urbano.

Estas diferencias se explican tanto por el tipo de operador como por el de propietario. Las marcas internacionales tienen una mayor facilidad para adaptar sus productos a los destinos urbanos, por lo que aportan más valor a este segmento. Mientras que las marcas locales más tradicionales y con experiencia en el vacacional buscan no perder terreno, optando por desprenderse de la propiedad de sus activos, pero reteniendo la operativa a través de contratos de gestión.

Hasta 2019 los inversores institucionales se centraban en el segmento urbano, ya que no entendían qué les aportaba un activo que estuviera cerrado durante varios meses. El segmento urbano les ofrecía una entrada constante de cashflow, a diferencia del vacacional. Sin embargo, la llegada de la pandemia, la resiliencia y rápida recuperación de este segmento despertaron el interés de estos inversores. Como mencionamos, junto con las sinergias que buscan crear con las marcas internacionales, que por razones similares han puesto los ojos en el mercado de resorts, esperamos que las franquicias sean cada vez más comunes en este ámbito.

¿Vamos a seguir viendo una evolución en este sentido?

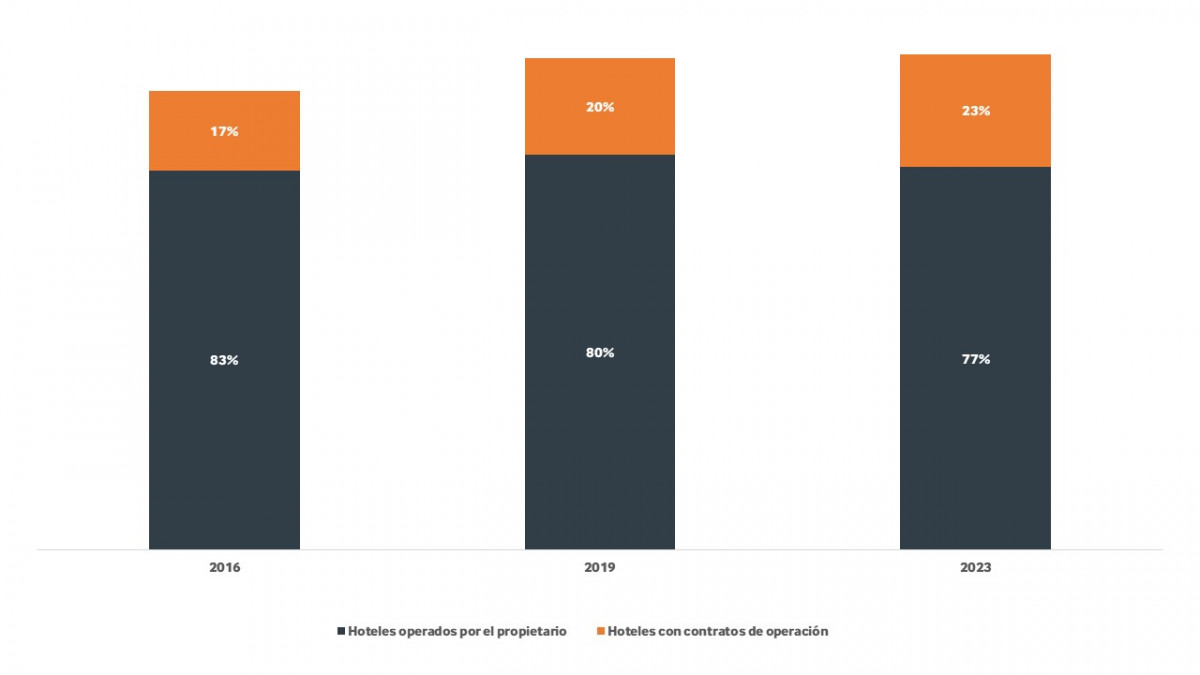

A pesar de ser un mercado donde los hoteleros independientes y las cadenas nacionales tradicionalmente prefieren operar sus activos, la tendencia es clara. Prueba de ello es que en 2016 el 17% de los hoteles tenía algún tipo de contrato, pasando al 20% en 2019 y al 23% en 2023. No sólo esperamos que esta tendencia se mantenga, sino que se acelere, con mayor énfasis en el crecimiento de los modelos de gestión y de franquicia.

Esta evolución es una oportunidad clara para los propietarios de activos para revalorizar sus hoteles y/o adaptar su actividad profesional a sus aspiraciones personales. En Christie & Co, acompañamos a muchos propietarios en estos procesos donde se quiere mantener el activo pero buscar otras vías.