Barómetro del Sector Hotelero de STR y Cushman & Wakefield

Las tarifas, ingresos y ocupación confirman la buena marcha hotelera

Los datos del primer semestre muestran crecimientos de dos dígitos en ADR y RevPAR

Publicada 02/08/24 12:54h

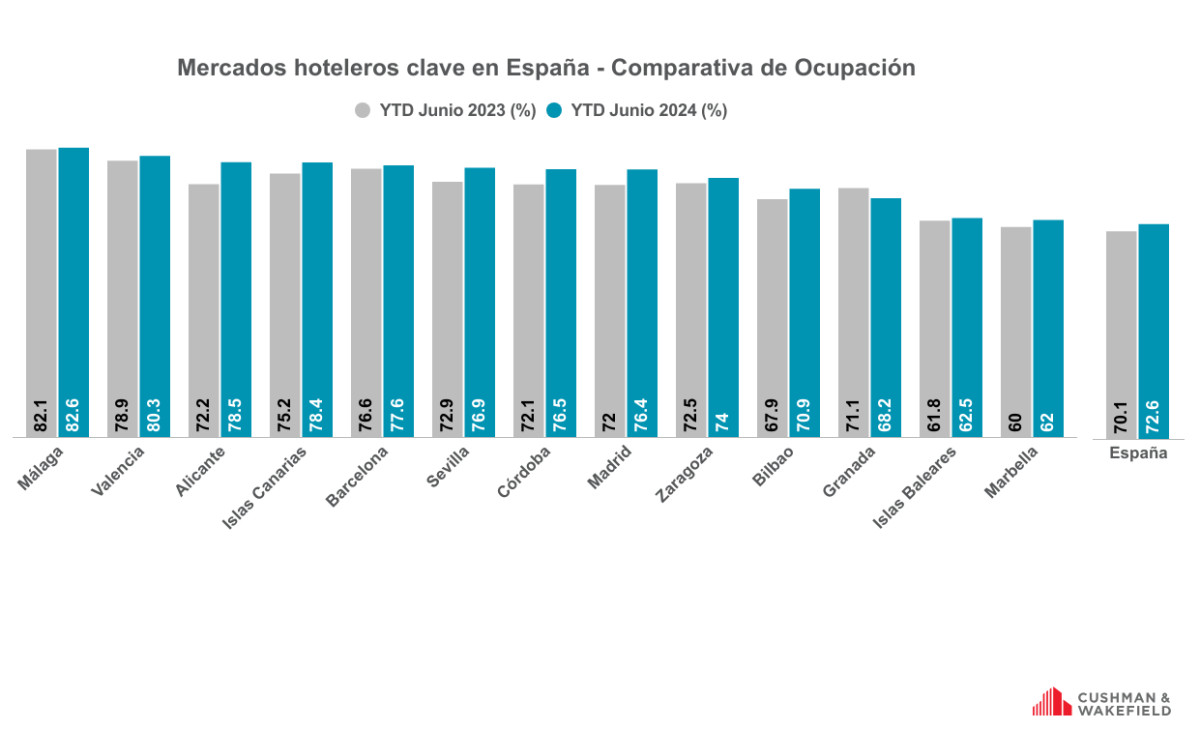

- La ocupación hotelera en España aumentó un 3,6% en el primer semestre y superó las cifras prepandemia

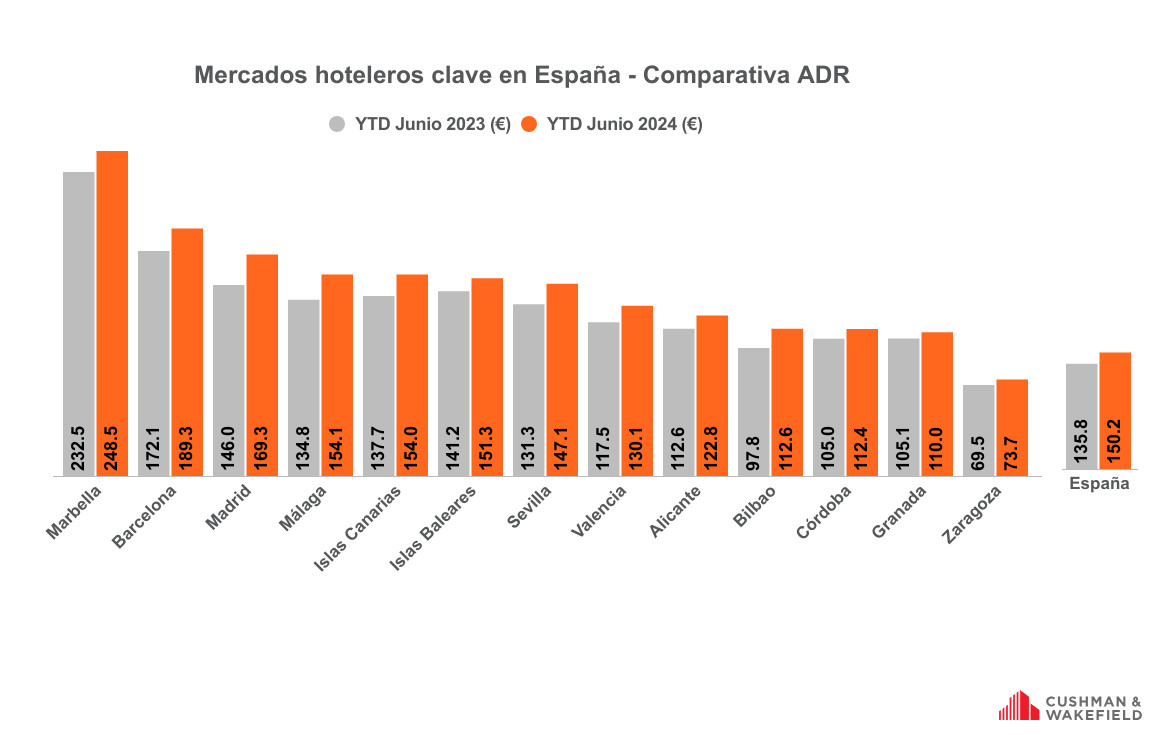

- La tarifa media diaria estuvo por encima de los 150 euros por noche y Marbella fue el destino más caro del primer semestre (248€/noche)

- "La proyección nos hace pensar que la subida de precios puede moderarse en el segundo semestre del año”, dice Elvira Arjona de STR

El primer semestre del 2024 ha cerrado con el precio de los hoteles y los ingresos con un crecimiento de dos dígitos respecto a los números del año pasado, y por primera vez se ha superado la ocupación previa a la pandemia, de acuerdo al último Barómetro del Sector Hotelero, elaborado por STR y Cushman & Wakefield. Málaga y Marbella encabezan el ranking de ocupación, ADR y RevPAR.

Las tarifas hoteleras aumentan casi un 11% en el primer semestre

La tarifa media diaria (ADR) ha saltado la barrera de los 150 euros en la primera mitad del año, mostrando un crecimiento del 10,6% respecto a los 136 euros del 2023. La subida responde a “la solidez de la demanda”.

El precio más caro de España lo tuvo Marbella, ya que dormir entre enero y junio ha costado de media 248 euros la noche, mientras que en ciudades como Barcelona o Madrid la tarifa ha sido de 189 € y 169 €, respectivamente.

El mayor crecimiento porcentual en la tarifa hotelera lo tuvo Madrid, con un 16% más, seguida de Bilbao (+15,1%) y Málaga (+14,4%). También se apuntan subidas de dos dígitos en ADR destinos como Barcelona, Canarias y Sevilla, entre otras. El menor crecimiento se da en Granada (+4,6%) y Zaragoza (+6%).

“Los buenos resultados de la primera mitad del año auguran que el tercer trimestre, que incluye la temporada alta veraniega, puede ser también muy bueno. El interés de la demanda por España se mantiene intacto y en ciertos destinos vacacionales se podrán seguir mejorando los márgenes operativos con subidas de precio, aunque estas sean más moderadas”, ha señalado Bruno Hallé, socio y codirector de Cushman & Wakefield Hospitality en España.

La ocupación hotelera por primera vez supera los datos precovid

El Barómetro del Sector Hotelero revela que la ocupación hotelera creció en conjunto un 3,6%, pasando del 70,1% al 72,6% entre enero y junio, superando los datos precovid. Este indicador, destacan las consultoras, “era el único que todavía mostraba cierta resistencia”.

Las ocupaciones más altas se produjeron en Málaga (82,6%), Valencia (80,3%), Alicante (78,5%), Canarias (78,4%) y Barcelona (77,6%)

En palabras de Elvira Arjona, Account Manager Spain de STR, “los seis primeros meses confirman la recuperación total de la industria tras la pandemia, también en ocupación”

De hecho, hay destinos como Alicante, Madrid y Córdoba con “crecimientos notables” del 8,8%, 6,1% y 6%, respectivamente. El único descenso en ocupación se registró en Granada, que pasó del 71,1% al 68,2%, un 4% menos que en el primer semestre de 2023.

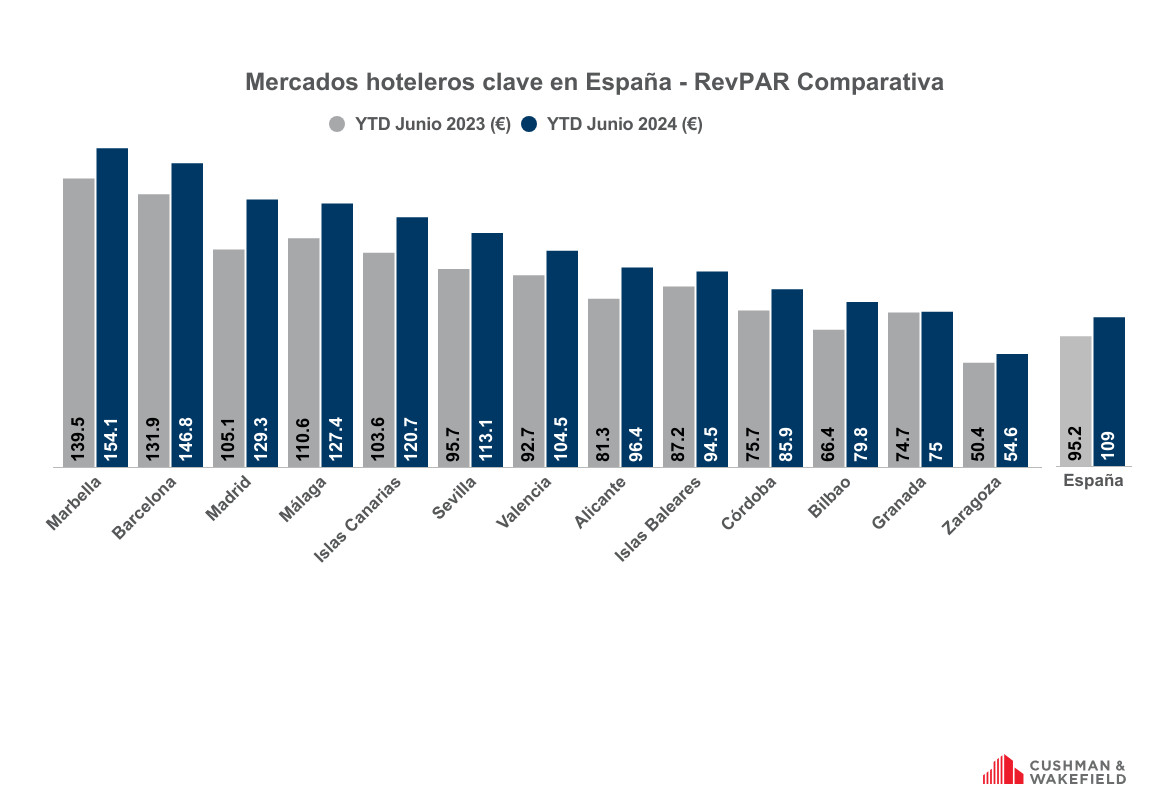

RevPAR récord en el primer semestre

Cushman & Wakefield y STR destacan que los buenos datos de ocupación y ADR han impulsado también los ingresos por habitación disponible (RevPAR), los cuales han crecido un 14,5% en el conjunto de España. Los 109 euros alcanzados son “un récord histórico para una primera mitad de año”, y explican que ha sido posible gracias a subidas muy notables, como las de Madrid (+23%), Bilbao (+20,3%) o Sevilla (+18,2%).

Los destinos con RevPAR más alto son Marbella (154€), Barcelona (146,8€) y Madrid (129,3€), mientras que los ingresos más moderados se encuentran en Zaragoza (54,6€) y Granada (75€).

Según Albert Grau, socio y codirector de Cushman & Wakefield Hospitality en España, “la evolución del RevPAR es muy positiva ya que es el mejor indicador para proyectar la rentabilidad de la industria hotelera incrementando, por tanto, la confianza desde el ángulo inversor en el asset class hotelero”.

Sobre la base de los indicadores, Grau ha remarcado el atractivo del destino España, que se consolida como unos de los principales mercados de inversión a nivel europeo. “La buena marcha del negocio incrementa también el interés de los inversores por los activos hoteleros, especialmente en destinos urbanos-vacacionales, con un mix de ocio y negocio, como pueden ser Málaga y Valencia o, por supuesto, Madrid y Barcelona”, ha concluido.

Más información sobre indicadores hoteleros

- Así han evolucionado las pernoctaciones hoteleras en el primer semestre

- ¿Tiene el sector turístico español margen para seguir subiendo precios?

- Ocupación, tarifa e ingresos hoteleros: crecimientos en el primer trimestre

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.