El sector turístico español aparentemente logró superar en 2023 los niveles previos a la Covid. De hecho, el Gobierno afirmó que a partir de 2024 ya no sería necesario hacer comparaciones con 2019, el último año antes de la pandemia. Sin embargo, los datos definitivos de pernoctaciones hoteleras de la Encuesta de Ocupación de 2023, publicados la semana pasada por el INE, revelan resultados inquietantes: algunas categorías de hoteles y ciertas provincias no lograron recuperarse en absoluto.

Viajeros y pernoctaciones hoteleras en 2023

El año pasado, el número de viajeros alojados en establecimientos hoteleros de España llegó a los 112 millones, un 3% más que en 2019 (antes de la pandemia).

Estos viajeros sumaron un total de 346,5 millones de pernoctaciones en todos los hoteles y hostales de España durante 2023, un 1% más que antes de la pandemia.

Cabe recordar, por otra parte, que durante el año 2023 visitaron España 85,1 millones de turistas extranjeros. Si se compara esta cifra con 2019, antes de la pandemia, la llegada de turistas se situó un 1,9% por encima.

¿Qué categorías de hoteles se recuperaron mejor tras la pandemia?

La recuperación de las pernoctaciones hoteleras en 2023 respecto a 2019 no fue para nada homogénea en las diferentes categorías de establecimientos.

Los hoteles que lograron las mejores tasas de crecimiento fueron los establecimientos de cuatro estrellas, con un incremento del 5,48% respecto a los niveles prepandemia. En cambio, los hoteles de tres estrellas estuvieron todavía un 6,5% por debajo de las cifras del año 2019.

Pernoctaciones en hoteles de España durante 2023 y variación en % respecto a 2019

- Hoteles 5*.- 23.873.299 (+3,78%)

- Hoteles 4*.- 183.803.468 (+5,48%)

- Hoteles 3*.- 88.765.532 (-6,55%)

- Hoteles 2*.- 19.271.178 (-0,34%)

- Hoteles 1*.- 8.024.219 (+5,15%)

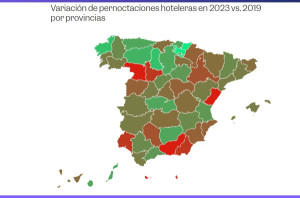

Diferencias en la recuperación hotelera por provincias

Por otro lado, los datos definitivos de pernoctaciones hoteleras de la Encuesta de Ocupación de 2023 muestran resultados muy desiguales por provincias.

Así, mientras algunas provincias lograron el año pasado cifras de pernoctaciones hoteleras superiores en comparación con los niveles prepandemia, otras, en cambio, aún estuvieron por debajo.

Variación de pernoctaciones hoteleras por provincias 2023 vs 2019 (%)

- Baleares +1,59

- Las Palmas +6,22

- Barcelona +0,90

- Santa Cruz de Tenerife -0,16

- Madrid -1,50

- Málaga +5,22

- Alicante -2,96

- Gerona -0,05

- Tarragona +1,00

- Valencia +4,84

- Cádiz +1,49

- Sevilla +2,42

- Granada -15,91

- Almería -9,33

- La Coruña +11,78

- Asturias +7,01

- Huelva -9,38

- Pontevedra +0,70

- Castellón -14,67

- Bizkaia +7,05

- Murcia -2,27

- Cantabria -0,05

- Gipuzkoa +19,28

- Zaragoza -5,09

- Huesca -0,55

- Lérida +2,85

- Córdoba -5,54

- Navarra -3,82

- Salamanca -3,43

- Burgos +6,46

- Toledo +7,13

- León +9,07

- Badajoz +1,12

- Cáceres +1,84

- Valladolid -8,37

- Lugo +2,89

- Jaén +6,38

- La Rioja -1,10

- Álava +19,14

- Segovia +2,92

- Teruel +0,35

- Albacete +3,22

- Ciudad Real -0,08

- Orense +1,24

- Ávila +0,46

- Cuenca -0,39

- Guadalajara -3,50

- Soria +5,99

- Palencia +10,14

- Zamora -15,68

La inversión hotelera va hacia los extremos

¿Cómo se explica esta disparidad de resultados? Según apunta Bruno Hallé, socio co-director de la división hotelera de Cushman & Wakefield, la peor evolución de los hoteles de tres estrellas tras la pandemia "ratifica el discurso que ahoa domina el mercado de inversión: la hotelería de lujo y los establecimientos limited services son los que más tirón están teniendo".

En otras palabras, "tanto la oferta de nuevos hoteles como la demanda se dirige hacia los dos extremos: lujo y low cost. En esos dos segmentos, es donde los family offices y los fondos de inversión están concentrándose".

¿Qué pasa con los hoteles de tres estrellas?

Por otro lado, según destaca Bruno Hallé, el aumento de la demanda en los hoteles de cuatro estrellas también está animando a los inversores a comprar hoteles de tres estrellas, con el propósito de reformarlos y reposicionarlos en una categoría superior.

"Estos movimientos que se están produciendo en el mercado muestran la transformación de la planta hotelera española, hacia un producto de mayor calidad, porque la demanda lo valora", concluye.

Hay un dato revelador: antes de la pandemia existían en España 2.493 hoteles de tres estrellas. Ahora quedan 2.402. La diferencia supone un descenso del 3,6%.

Por otro lado, antes de la pandemia, España contaba con 2.341 hoteles de cuatro estrellas. Ahora son 2.509. La variación representa un incremento del 7,2%.

"La lectura que podemos hacer de estos datos es la siguiente: no es que hayan cerrado para siempre 91 hoteles de tres estrellas, sino que muchos de ellos han sido reposicionados en el segmento de cuatro estrellas", explica Bruno Hallé.

Polarización de la demanda

¿Por qué, aparentemente, los extremos del mercado hotelero (lujo versus low cost) están funcionando mejor que las categorías medias?

Según apuntaba recientemente Óscar Perelli, director del Área de Estudios e Investigaciones de Exceltur, "vemos una cierta polarización en el comportamiento del viajero español. Se están posicionando muy bien los productos más caros, pero también otros como el camping".

En opinión de Raúl González, CEO de Barceló Hotel Group para EMEA (Europa, Oriente Medio y África), las cadenas hoteleras españolas tradicionalmente no han sido fuertes en el segmento de lujo, "porque cobrar más de 1.000 euros por una habitación siempre nos ha parecido mucho… pero ya nos estamos acostumbrando y cada vez lo vemos menos irracional”.

Según destaca el CEO de la cadena Barceló, los establecimientos hoteleros vacacionales de España que se acaban convirtiendo en un producto commodity deben afrontar costes de personal muy superiores en comparación con otros destinos de la cuenca mediterránea. Para esos establecimientos, un plan alternativo sería convertirse en “hoteles de diseño con todo automatizado, con inteligencia artificial, sin apenas personal, para que puedan sobrevivir. Esta opción seguirá potenciándose porque habrá gente que no quiera o no pueda pagar para tener más servicios.

Información relacionada:

- Categorías de hoteles perdedoras y ganadoras tras la Covid

- ¿Compra o reposicionamiento de hoteles? He ahí la cuestión

- Los hoteles de lujo en proyecto superan el 30% de las futuras habitaciones

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.