Alex Robinson, de STR, ha participado en la jornada de Cushman & Wakefield

Los hoteles españoles han subido su precio medio un 42% desde 2019

Lideran el alza del RevPAR en Europa, a doble dígito, creciendo sólo un punto en ocupación

Publicada 29/11/24 01:18h

- Desde febrero de 2023 la industria está vendiendo más habitaciones que en el 19, aunque el crecimiento de la demanda se está estabilizando

- La ocupación prevista para los próximos tres meses según las reservas en libros aumenta un 5% en Canarias, y un 4% en Madrid y Lisboa

- Valencia y Sevilla aumentarán su oferta un 21% y un 17%, respectivamente, con los hoteles actualmente en proyecto, seguidas por Madrid (+6%)

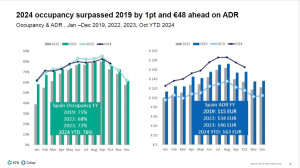

“Es un momento fantástico para trabajar en el sector hotelero en España”. Así lo ha asegurado Alex Robinson, director sénior de Socios de la industria de STR, en la Conferencia Anual de Inversión Hotelera organizada por Cushman & Wakefield este jueves en el InterContinental Madrid. No en vano, mientras el incremento del RevPAR (ingresos por habitación disponible) en los hoteles de Europa se mantiene en un solo dígito desde julio de 2023, salvo en septiembre de ese año, que creció un 10%, en España continúa a doble dígito desde entonces salvo en abril y agosto pasados. Un aumento que viene de la mano de la subida del ADR (tarifa media diaria), que desde 2019 ha crecido un 41,7%, 48 euros más; y no tanto de la ocupación, que sólo se ha incrementado un punto desde prepandemia. “Pero ¿quién necesita más ocupación con ese aumento de rentabilidad?”, se ha preguntado Robinson.

Los segmentos de hotelería de lujo y económica son los que consiguen mejores resultados, “sin necesidad de llegar a unos índices máximos de ocupación”, aunque con un crecimiento en 2024 más equilibrado de lo que ocurre en Europa y el resto del mundo.

Un equilibrio que también se percibe en el comportamiento positivo en ocupación hasta octubre, tanto en destinos de ocio como urbanos, con crecimientos liderados por Madrid, Alicante y Oviedo, en los tres casos con una subida del 5%. En el otro plato de la balanza se coloca San Sebastián, con un descenso del 8% provocado por “el incremento de oferta”.

Málaga, Valencia y Alicante lideran los índices de ocupación en lo que llevamos de año, hasta alcanzar el 83%, 81% y 75% de media, respectivamente

En cuanto al ADR, muestra “pequeñas señales de desaceleración con respecto a 2023”, si bien Madrid se mantiene con un +15%, por delante de Málaga (+13%), Sevilla, Alicante y Canarias, en los tres casos con un +11%. Los destinos turísticos que lideran este ranking en números absolutos son Marbella (317 euros), Ibiza (277) y Barcelona (194), gracias a los nuevos hoteles de lujo que están abriendo, “de marcas muy poderosas”.

Para 2025 Madrid y Barcelona seguirán creciendo en RevPAR, aunque a un ritmo más lento, mientras la ocupación repetirá los mismos patrones previos a la pandemia, por lo que, en palabras de Alex Robinson, “el mercado hotelero español muestra un buen comportamiento y óptimas previsiones”

Cómo se están comportando los mercados hoteleros europeo y global

La demanda para los hoteles europeos, como ha detallado el directivo de STR, “se mantiene en un escenario positivo, aunque con crecimientos más moderados” (respecto a años anteriores y a los establecimientos españoles). Prueba de ello es el 71% de ocupación media que, aunque sólo representa un aumento del 1%, es el dato más elevado de todas las regiones. En Norteamérica, por ejemplo, que fue el primer mercado en recuperarse tras la pandemia, ahora mismo se encuentra con crecimiento cero y un 64% de media.

China continúa aún un 2% por debajo, con una ocupación del 65%, mientras el resto del continente sube un 3% hasta el 68%

El ADR, por su parte, sigue creciendo -un 5% en Europa hasta los 164 dólares, y un 2% en Norteamérica hasta los 162, “aunque esta subida tiene que ver también con la inflación”. En China baja un 4%, pero sorprenden los comportamientos del norte de África (+26%), África subsahariana (+20%) y Sudamérica (+18%), si bien procedían de precios bajos.

Y es que el ADR, según ha explicado el experto, “es el impulsor consistente del RevPAR europeo, con un 6% de crecimiento medio. La ocupación no crece más, en parte por la oferta que ha entrado en el mercado, 350.000 nuevas habitaciones, construidas mientras estábamos confinados en pandemia, ya sea en nuevos hoteles o reposicionados”.

“Los hoteles de lujo exhiben el mejor comportamiento, ya que a más categoría del establecimiento, mayor crecimiento del RevPAR. El segmento de lujo es el ganador en tarifa y el económico, en ocupación, más sensible al precio y más expuesto a las debilidades económicas”, como ha apuntado Robinson

Éstos son algunos de los otros datos de los hoteles europeos presentados por el representante de STR:

- “Bill Gates se equivocó cuando predijo que los viajes de negocios se reducirían al 50% tras la pandemia, porque la ocupación de los días entre semana sigue siendo el motor de crecimiento en todas las categorías de hotel, salvo en los económicos.

- La vuelta a las ocupaciones de 2019 en Europa aparece liderada por el Reino Unido e Irlanda y los países del sur del continente como España, Francia, Italia y Grecia, ésta última por el empuje del turismo internacional en vacacional. En cambio, los de Centroeuropa y Europa del Este se enfrentan a momentos más desafiantes.

- En la recuperación del ADR también se percibe una clara división entre los países del sur del continente, con precios medios de entre 136 y 151 euros, frente a los del norte, más en torno a los 120 euros.

- El verano europeo es un claro ganador y continúa siéndolo, con un punto porcentual más en reservas en libros para los próximos tres meses, mientras que en el mercado estadounidense se sitúa un punto por debajo.

- Los resorts continúan beneficiándose de su papel como alternativa premium para staycations.

- El crecimiento en ocupación y ADR en lo que llevamos de año empieza a ralentizarse, pero confirma el atractivo vacacional del Mediterráneo con las mejores cifras.

- Los costes siguen a la baja, en línea con la bajada de la inflación, por lo que dejarán de ser un reto”.

Noticias relacionadas:

- El RevPar de los hoteles sube un 13% de enero a septiembre

- El 54% de la inversión hotelera en España va a Baleares y Barcelona

- Dónde y en qué categorías de hoteles se estanca la recuperación del turismo

- Las tarifas, ingresos y ocupación confirman la buena marcha hotelera

- Los hoteles lideran la inversión inmobiliaria en el primer semestre

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.