Nuevos hábitos de los viajeros: se avecinan curvas

25 noviembre, 2022 (09:43:04)Simon-Kucher & Partners, consultora global de estrategia y marketing, analiza los hábitos de los consumidores, tras un verano optimista en el sector turístico amenazado por la potencial recesión económica.

Los consumidores perciben una subida de hasta un 25% en los precios de los hoteles respecto al año pasado, lo que disminuirá la demanda y el gasto si las alzas de precio superan el umbral percibidoLa activación promocional se convierte en el segundo factor más relevante en el proceso de decisión: hasta un 20% más importante que el año pasado, especialmente por los huéspedes en busca de tarifas económicasLos viajes corporativos se recuperan con fuerza respecto al año pasado, donde se espera para España un incremento de estancias del 38% en los próximos 12 meses.

Tras un verano en el que las cifras de ocupación y ADR han consolidado la recuperación del sector turístico, ahora los hoteleros comienzan a plantearse qué deparará el nuevo contexto macroeconómico y cómo cambiarán los hábitos de los consumidores a la hora de realizar sus viajes.

Simon-Kucher & Partners, analiza en su estudio “Travel Trends Study 2022” los comportamientos del consumidor en este nuevo escenario, donde la demanda embalsada ha traído consigo un nuevo tipo de viajero, el revenge traveller, que ha llevado a los consumidores a viajar todo lo que no habían podido durante el periodo de pandemia.

Según el informe, este año el 54% de los turistas ha estado dispuesto a gastar más en viajes pese a percibir un precio más alto. No obstante, esta situación podría estar cambiando, y es que como apuntan desde la consultora, hasta 1 de cada 4 viajeros no viajó durante este verano principalmente por motivos de índole económica.

Los consumidores, notablemente afectados por el alza del coste de vida, están empezando a reducir su gasto y cambiar sus prioridades económicas. Como consecuencia de ello, se espera un incremento del gasto en productos esenciales como los alimentos y bebidas, pero una disminución en compras discrecionales, entre las que se encuentran los viajes.

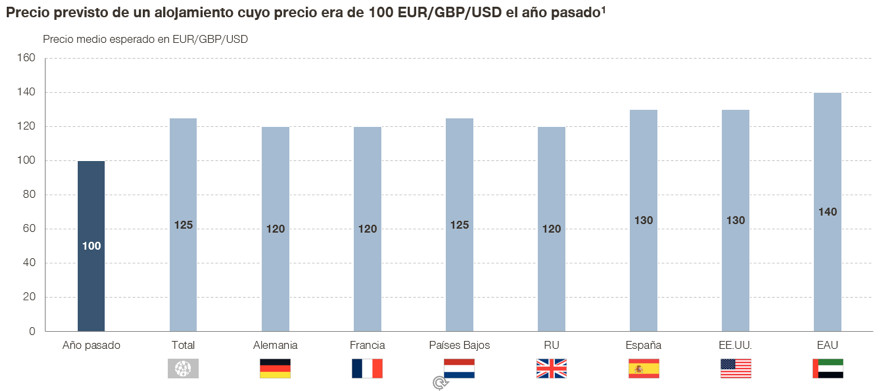

Como ya adelantó Simon-Kucher, las tarifas en verano se dispararon respecto a otros periodos del año con subidas en zonas de costa de hasta el 40%, situándose la media en un 11% de incremento respecto al año pasado. Estas subidas de tarifas se encuentran por debajo de la percepción que tiene el consumidor, que percibe unos precios un 25% más caros según el estudio “Travel Trends Study”, alzándose hasta el 30% en el caso del viajero español.

Según la consultora, las tarifas para el Puente de Diciembre se encuentran actualmente un 21% por encima del año pasado en las mismas fechas, signo positivo en cuanto a recuperación de un sector que deberá gestionar con precisión las alzas en precios para evitar superar el umbral que percibe el cliente y así tratar de evitar la erosión de la demanda.

Por otro lado, la disposición al pago en tarifas flexibles y con cancelación ha incrementado 3 p.p., lo que supone una oportunidad para las hoteleras de captar ingresos adicionales.

Además, las políticas de flexibilidad y cancelación se encuentran entre los factores más relevantes que influyen en la toma de decisión de los clientes a la hora de realizar una reserva, un servicio al cual se acostumbraron durante el periodo post-pandemia y que ahora se considera imprescindible. Otro aspecto que cobra mucha relevancia para los consumidores en búsqueda de precios atractivos son las promociones y descuentos, creciendo la importancia que le dan los huéspedes hasta 6 p.p, respecto al año pasado (siendo el segundo aspecto más relevante en el proceso de reserva, por delante incluso de aspectos relacionados con el destino o la calidad del servicio)

Cabe destacar que se reduce la relevancia de factores relacionados con el Covid, signo positivo para la evolución de una demanda que se espera que pueda verse afectada tanto por la reducción de la frecuencia de viaje (incrementando 7 p.p. el número de viajeros que viajará solamente una vez al año) como su estancia media, que pasará a ser de preferencia de 1 a 3 noches (1 p.p. más que los que declaran viajar de 4 a 7 noches).

Estos cambios en la forma de viajar afectarán también al tipo de estancia, donde se prevee una ligera disminución en hoteles y apartamentos turísticos, en favor de opciones más económicas como caravanas o campings.

Además, según el estudio de Simon-Kucher, está previsto que el consumidor modifique sus hábitos en todo el customer journey, incluyendo el proceso de reserva, donde se espera una leve reducción en el canal directo, cuyo peso se había incrementado durante el periodo post-pandemia. Este efecto podría deberse a la gran competencia en el mercado de intermediarios, que se ha visto obligada a repensar sus servicios y planes de loyalty (algunas OTAs ofrecerán traslados gratis al aeropuerto para fidelizar a sus clientes).

En cuanto a la anticipación de las reservas, que se redujo notablemente por la pandemia, se espera un ligero incremento por el miedo a encontrarse el cartel de completo o para evitar precios elevados en momento de alta ocupación.

Las cadenas hoteleras deberán buscar el balance que permita captar demanda durante periodos de baja ocupación a través de precios dinámicos y activación promocional inteligente y ajustar las tarifas en periodos de alta demanda, diferenciando el valor de las opciones con flexibilidad para maximizar sus ingresos.

Por último, los viajes corporativos se recuperan con fuerza, donde se espera para España un incremento del 38% en los próximos 12 meses. Entre los países con mayor reactivación de los viajes de negocio, se encuentra Reino Unido con un incremento previsto del 66%. En este segmento, la importancia del precio es un 60% menor que en los viajes de ocio, abriendo oportunidades para el sector hotelero en cuanto a maximización de las disposición al pago por segmentos.

En definitiva, pese a preveer cifras de ocupación y ADR ascendentes durante la recta final del año, el sector hotelero se enfrenta con cierta incertidumbre a un inicio de 2023 marcado por un contexto inflacionario que modificará los hábitos del consumidor y deberá hacer frente a amenazas a sus márgenes como subidas salariales o incremento de los costes energéticos.

Según Miguel Afán, socio de Simon-Kucher y responsable de los sectores de turismo y ocio: “En una situación en la que la demanda puede reducirse deberán sofisticarse las estrategias comerciales, de distribución y segmentación para capturar el mayor valor posible. Estimamos que si no se toman medidas de revenue growth en todos los frentes, el GOP de los hoteles pueda reducirse hasta un 20% (-6p.p.)”. Para hacer frente a estos retos y proteger la rentabilidad, las cadenas hoteleras deberán contar con estrategias diferenciadas por segmento y canal entendiendo las diferencias de percepción del consumidor y sus drivers de compra”.

Ana Morillo, senior director de Simon-Kucher matiza: “No es suficiente trasladar la inflación a un consumidor ya afectado por la situación económica, las hoteleras deben de ser más creativas en llevar a cabo mejor diferenciación entre segmentos, comprendiendo sus necesidades para ser capaces de mantener estas subidas de forma sostenible”.

1El estudio Travel Trends Study 2022, elaborado por Simon-Kucher, recoge más de 4.800 respuestas en los siguientes países: n (Alemania) = 688, n (Francia) = 686, n (Holanda) = 682, n (Reino Unido) = 786, n (España) = 702, n (EEUU) = 657, n (EAU) = 624