Análisis de Coyuntura de la Cámara de Comercio y Servicios

¿Qué pueden esperar hoteles y restaurantes de Uruguay para 2015?

Publicada 02/06/15

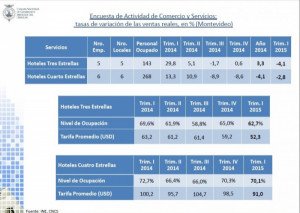

Informes/ Las ventas de los hoteles de Montevideo cayeron en el primer trimestre de 2015, de acuerdo a los resultados de la Encuesta de Actividad de Comercio y Servicios. Además, la tarifa promedio bajó hasta US$ 10 entre el período enero-marzo de 2014 y de 2015, lo que representa una caída de 20% en los hoteles tres estrellas y de casi 10% en los de cuatro estrellas.

La ocupación, las tarifas y las ventas se redujeron en los hoteles de Montevideo durante el primer trimestre de 2015, según los datos de la Cámara Nacional de Comercio y Servicios (CNCS).

Gerentes, directores y personal vinculado a las secciones de administración y contabilidad de los establecimientos asociados a la Asociación de Hoteles y Restaurantes del Uruguay (AHRU), asistieron a un desayuno de trabajo en el que la asesora económica de la CNCS analizó la coyuntura actual y las expectativas del sector.

Ana Laura Fernández, asesora económica de la Cámara Nacional de Comercio y Servicios (CNCS), realizó una presentación sobre coyuntura económica titulada “Política económica 2015”, en la que expuso sobre los desafíos en el contexto externo –con foco en la situación económica regional- y la realidad económica local.

La economista analizó las principales variables de interés para el sector turístico y compartió los resultados de la encuesta de actividad hotelera, que por acuerdo entre AHRU y la Cámara se está haciendo con la participación de asociados AHRU de Montevideo.

La encuesta arrojó que el sector hotelero comenzó a perder ventas a mediados del año pasado, particularmente entre los establecimientos de cuatro estrellas, que marcaron un retroceso de 4,1% en el año 2014 respecto a 2013, y una caída de 2,8% en el primer trimestre de 2015.

Entre los hoteles de tres estrellas de la capital uruguaya, el impulso del primer trimestre de 2014 –cuando la actividad creció casi 30%- contribuyó a mantener un incremento de 3,3% al cabo del año, por más que el segundo semestre mostró un desempeño mucho menor. Ya en enero-marzo del presente año se registra una caída de 4,1%.

Por otra parte, la ocupación de los hoteles tres estrellas bajó en el primer trimestre de 69,6% a 62,7% y en los de cuatro estrellas de 72,7% hasta 70,1%. A esto se suma que la tarifa promedio se contrajo en dólares: 17% para los hoteles tres estrellas y 9% en los de 4 estrellas.

El análisis de Fernández destacó como desafíos regionales que “se consolida el contexto de deterioro económico a nivel de la región”, señalando que en Brasil hay que atender a la “desaceleración importante de su economía” con “expectativas de caída en el nivel de actividad para el próximo año entorno al 1%”.

A la depreciación acelerada del real (casi 15% este año) se suma la “presión persistente en el nivel de precios internos” de 8,2% hasta abril y el deterioro de las cuentas públicas, con una contracción de 7% del PIB.

Argentina, por su parte, muestra cierta “tranquilidad” en la plaza financiera aunque “persisten niveles altos de inflación junto con poco margen para atacarla: recesión y fuerte erosión de la competitividad”.

En Uruguay, a su vez, la pérdida de competitividad respecto a los principales socios comerciales hace “necesario” un “ajuste de precios relativos a nivel local”, indicó el informe.

Según el estudio presentado, los sectores Comercio, Reparaciones, Restaurantes y Hoteles, crecieron a una tasa promedio entre 2005 -2015 de 7,2%, aunque en los últimos dos años se retrajo este incremento: en el año 2013 creció 2,6% y 0,6% en 2014.

“A partir del análisis de la evolución del LIDCOM (Indicador Adelantado de la Actividad Comercial) es posible establecer que la actividad comercial continuará registrando un proceso de desaceleración durante el año 2015”, se establece.

Durante el año 2014 el gasto en alojamiento representó el 31,7% del gasto total del turismo extranjero, seguido del gasto en alimentación con 25,8% (ambos suman 57,5%). El gasto en alojamiento cayó 3.9% y el gasto en alimentación 15.4%.

En el año 2014, los turistas de la región dejaron el 77,7% del gasto generado en Uruguay mientras que los de fuera de la región contribuyeron con 22,3% de las divisas turísticas generadas.

Reflexiones y conclusiones.

Entre las reflexiones y conclusiones se distinguen algunas negativas y otras positivas.

Negativas

- Se frena el impulso favorable proveniente de los mercados internacionales: socios comerciales, dólar, precios alimentos.

- Se confirma el contexto de desaceleración económica a nivel interno.

- Menor margen para desarrollar políticas que detengan la pérdida de competitividad: desempeño productivo, inversiones y exportaciones.

- Rigidez Salarial – Rigidez Cambiaria.

- Deterioro Cuentas Públicas, Cuenta Corriente, Precios Internos.

- Cuellos de Botella: infraestructura, educación, clima de negocios, costos salariales y no salariales.

Positivas

- Mercado de trabajo estable.

- Situación financiera del gobierno sólida.

- Aumento de la participación de la inversión en el PBI: Inversión Extranjera Directa.

- Aún queda margen de acción, economía que se desacelera pero continúa creciendo año a año.

Para comentar, así como para ver ciertos contenidos de Hosteltur, inicia sesión o crea tu cuenta

Inicia sesiónEsta noticia no tiene comentarios.